Kontrola Najwyższej Izby Kontroli (NIK) wykazała nieprawidłowości w dysponowaniu środkami z opłaty cukrowej i opłaty od napojów alkoholowych w latach 2021-2023. Pomimo założenia, że opłaty miały dodatkowo finansować leczenie skutków spożywania słodzonych napojów i alkoholu, w rzeczywistości zasiliły ogólny budżet NFZ bez dedykowanych działań. NIK stwierdziła również brak monitorowania wydatków NFZ z tych opłat, brak realnego wzrostu nakładów na zdrowie oraz mechanizmy korupcjogenne w Krajowym Centrum Przeciwdziałania Uzależnieniom (KCPU).

W latach 2021-2023 wpływy z opłaty cukrowej i od alkoholu zasiliły budżet NFZ kwotą ponad 5,2 mld zł. Pozyskane środki miały zostać wykorzystane na działania związane z leczeniem negatywnych skutków zdrowotnych wynikających ze spożywania alkoholu i napojów słodzonych. – W rzeczywistości jednak miały charakter fiskalny i stały się kolejnym źródłem finansowania ogółu świadczeń, a nie konkretnych i celowanych działań zawartych w ustawie o zdrowiu publicznym oraz ustawie o przeciwdziałaniu alkoholizmowi. Co więcej, nie spowodowały realnego wzrostu wydatków na te działania – informuje NIK na swojej stronie internetowej. Jednocześnie przeprowadzona kontrola wykazała, że samorządy prawidłowo wywiązują się z obowiązków dotyczących rejestrowania i wykorzystywania funduszy pochodzących z opłat za napoje alkoholowe. W okresie od 2021 do 2023 roku gminy uzyskały łączny przychód w wysokości 759,7 mln zł z tytułu opłat nałożonych na napoje zawierające alkohol.

Opłata od środków spożywczych, potocznie nazywana „opłatą cukrową”, została wprowadzona 1 stycznia 2021 roku. Zgodnie z przepisami, Narodowy Fundusz Zdrowia może wykorzystywać wpływy z tej opłaty na realizację działań profilaktycznych i edukacyjnych, a także na leczenie schorzeń związanych z niezdrowym stylem życia, zwłaszcza nadwagą i otyłością. W okresie 2021–2023 do budżetu NFZ trafiło z tego źródła niemal 4,5 mld zł.

Z dniem 1 stycznia 2021 roku wprowadzono również nową opłatę dotyczącą sprzedaży napojów alkoholowych w opakowaniach do 300 ml. W okresie 2021–2023 z tego tytułu do pozyskano łącznie 1,5 mld zł. Połowa tej kwoty została przekazana do Narodowego Funduszu Zdrowia, który zobowiązany był przeznaczać środki na działania edukacyjne i profilaktyczne oraz na finansowanie świadczeń zdrowotnych z zakresu psychiatrii, leczenia uzależnień i innych problemów zdrowotnych związanych ze spożyciem alkoholu. Druga połowa zasiliła budżety gmin, które mogły wykorzystać te fundusze na realizację lokalnych działań ograniczających negatywne skutki picia alkoholu.

Prezes NFZ nie monitorował efektów działań finansowanych z opłat

Wyniki kontroli NIK ujawniły, że system monitorowania, ewidencjonowania i rozliczania środków pochodzących z opłat od napojów słodzonych i alkoholowych nie został wdrożony w Narodowym Funduszu Zdrowia (NFZ). Oznacza to, że choć wpływy z tych opłat były identyfikowalne, ich wydatkowanie pozostawało niejasne, ponieważ środki te trafiały do wspólnej puli. W praktyce uniemożliwiało to precyzyjne określenie, na jakie cele i w jakiej wysokości zostały przeznaczone. Jedynymi możliwymi do zidentyfikowania wydatkami były środki przekazane przez NFZ do Funduszu Rozwiązywania Problemów Hazardowych (50,4 mln zł z opłaty od napojów alkoholowych) oraz wydatki na pilotażowy program KOS-BAR (chirurgiczne leczenie otyłości olbrzymiej), wynoszące 101,9 mln zł (z opłaty cukrowej).

– Każdego roku prezes NFZ przedkładał Ministrowi Zdrowia informacje o sposobie wydatkowania środków z opłaty cukrowej i opłaty od napojów alkoholowych, ale nie zawierały one rzetelnych danych. Z opłaty cukrowej finansowano bowiem m.in. świadczenia dotyczące chorób niezwiązanych z niewłaściwymi praktykami żywieniowymi, a z opłaty od napojów alkoholowych – leczenie uzależnień innych niż od alkoholu. Przedstawiciele resortu zdrowia zapytani o weryfikację danych dostarczanych przez Fundusz odpowiedzieli, że z uwagi na brak podstaw do założenia nierzetelności tych danych, nie były one dodatkowo weryfikowane – podkreśla NIK.

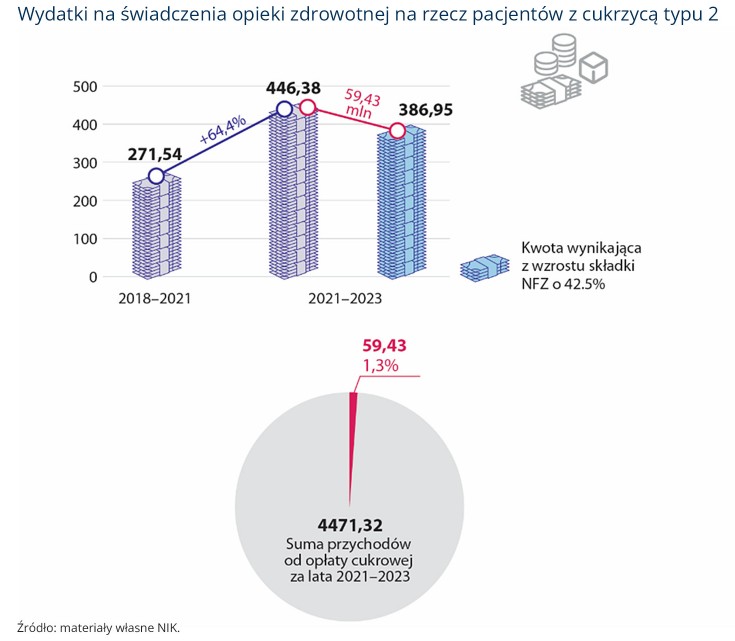

Wpływy z opłat nie spowodowały wzrostu nakładów na finansowanie świadczeń zdrowotnych

Wprowadzone w ostatnich latach opłaty od napojów słodzonych i alkoholu miały na celu zwiększenie środków na finansowanie świadczeń zdrowotnych związanych z negatywnymi skutkami ich spożycia. Okazało się, że nowe mechanizmy pozyskiwania środków nie przełożyły się na znaczący wzrost wydatków na te świadczenia.

– W latach 2021-2023 wpływy z opłaty od środków spożywczych, w porównaniu do lat 2018-2020, gdy jeszcze jej nie było, nie zwiększyły nakładów na finansowanie świadczeń zdrowotnych, określonych w ustawie o zdrowiu publicznym. Wzrost kwotowy wynikał niemal wyłącznie ze wzrostu składki zdrowotnej a nie ze zwiększenia puli łącznej o środki pochodzące z opłaty. Dlatego wydatki na te świadczenia pozostały na porównywalnym poziomie lub były jedynie nieznacznie wyższe – informuje NIK.

NIK ilustruje to zjawisko pokazując wzrost wydatków na świadczenia dla pacjentów z cukrzycą typu 2.

Podobnie sytuacja wygląda w przypadku opłaty od napojów alkoholowych. Wpływy z niej również nie spowodowały zwiększenia wydatków na finansowanie świadczeń określonych w ustawie o przeciwdziałaniu alkoholizmowi, czyli na leczenie uzależnień od alkoholu i innych zdrowotnych konsekwencji jego spożywania.

– W ocenie NIK, oznacza to, że środki z opłaty cukrowej i opłaty od napojów alkoholowych faktycznie zastąpiły środki przeznaczane na świadczenia ze składki zdrowotnej w latach poprzedzających wprowadzenie tych opłat. Tymczasem zgodnie z założeniami ustawy, miały być wzmocnieniem dotychczasowych działań – stwierdza Najwyższa Izba Kontroli.

Nieprawidłowości w Krajowym Centrum Przeciwdziałania Uzależnieniom

Z raportu Najwyższej Izby Kontroli wynika, że w latach 2022-2024 Krajowe Centrum Przeciwdziałania Uzależnieniom (KCPU) wydało 1,1 mln zł niezgodnie z przeznaczeniem, kierując te środki m.in. na badania dobrostanu ukraińskich matek i dzieci, a także na profilaktykę narkomanii i uzależnień behawioralnych. NIK zarzuca KCPU brak rzetelności w kontroli umów dotacyjnych, co skutkowało brakiem weryfikacji prawidłowości wydatków i zgodności faktur z umowami. Dyrektor KCPU tłumaczył się brakami kadrowymi, jednak NIK uznał to za niewystarczające wyjaśnienie.

– W latach 2022-2024 (I kwartał) przeprowadzono kontrole jedynie czterech spośród 106 umów (3,8 proc. wszystkich zawartych) o rozliczenie dotacji z lat 2022-2023. Tak niewielki stan realizacji kontroli, zgodnie z wyjaśnieniami Dyrektora KCPU, wynikał z braków kadrowych. W ocenie NIK było to postępowanie nierzetelne, ponieważ nie zapewniało odpowiedniej weryfikacji spełnienia przez realizatorów zadań warunków opisanych w umowie – podaje Najwyższa Izba Kontroli na swojej stronie internetowej.

Kontrola NIK wykazała również, że pracownicy KCPU podejmowali dodatkową pracę zarobkową na rzecz firm i osób realizujących zadania zlecane przez Centrum. Finansowanie tych zadań pochodziło z opłat od napojów alkoholowych, a ich łączna wartość wyniosła ponad 15 mln zł. W proceder zaangażowani byli m.in. wicedyrektorzy KCPU, którzy nadzorowali działalność odpowiednich komórek merytorycznych, oraz kierownicy działów odpowiedzialni za kontrolę realizacji powierzonych pracownikom projektów.

Źródło: NIK, cowzdrowiu.pl